���Ђ̊Ӓ�]�����͎��̂悤�ȍ\���ƂȂ��Ă��܂��B

�P

�Ώەs���Y�̕\��

�Q

�Ӓ�]���z

�R

�Ӓ�]���̊�{�I����

(�P)���i�̎��

(�Q)�s���Y�̗ތ^

(�R)���i���_

(�S)�Ӓ�]�����s�����N����

(�T)�@�Ӓ�]���̈˗��ړI

(�U)�@���̂܂��͓��ʂ̗��Q��

�@�@�@�W�̗L��

(�V)�@�Ӓ�]���̏���

(�W)�@�˗��ړI����я����Ɖ�

�@�@�@�i�̎�ނƊW

(�X)�@���n������

�S

�Ӓ�]������̗��R�̗v�|

(�P)�@��ʓI�v���̕���

(�Q)�@�n��v���̕���

(�R)�@�ߗגn��̏̕���

(�S)�@�ʓI�v���̕���

(�T)�@�Ώەs���Y�̍ŗL���g�p

�@�@�@�̔���

(�U)�@�Ӓ�]�������̓K�p

(a)�@�����@

(b)�@��������r�@

(c)�@���v�Ҍ��@

(�V)�@���Z���i�̒���

(�W)�@�Ӓ�]���̌���

���̑�

�Ӓ�]�����̌���

�@�s���Y�̊Ӓ�]���́w�s���Y�̊Ӓ�]���Ɋւ���@���x�Ɋ�Â����y���ɓo�^���ꂽ�s���Y�Ӓ�m�݂̂��g��邱�Ƃ��ł��܂��B�����Ă��̊Ӓ�]���̋�̓I�ȕ��@�ɂ��Ă͕����Q�N�P�O���ɍ��肳�ꂽ�y�s���Y�Ӓ�]����z�ɂ���ē��ꂳ��Ă��܂��B

�@���Ђ̊Ӓ�]���������̕s���Y�Ӓ�]����ɏ������ēo�^���ꂽ�s���Y�Ӓ�m�ɂ��쐬����Ă���܂��B

�@�������Ȃ���A�Ӓ�]�����ɂ͊Ӓ�]����̐��p�ꂪ�����p�����A��ʂɂ͂�����Ǝv���镔��������܂��B�Ӓ�]�����͊Ӓ�]���z�݂̂Ȃ炸�A�ǂ̂悤�Ȓ���.����.�v�Z.����.�v�l���o�Č��_�ɒB�����̂��Ƃ����v���Z�X���L�ڂ���Ă����B���̃v���Z�X���L�q�����Ӓ�]������ǂ�ł����������ƂőΏەs���Y�̓��e��I�m�ɔc�����邱�Ƃ��ł��܂����A���_�Ƃ��Ă̊Ӓ�]���z�ɂ��Ă����������������Ƃ��ł�����̂Ǝv���܂��B

�@�{�ł����̈ꏕ�ƂȂ�K���ł��B

�Ӓ�]���̊�{�I����

(�P)

�@���i�̎��

Top

�Ӓ�]���ɂ���ċ��߂鉿�i�ɂ͎���

���퉿�i

�w�����I�Ȏs��Ō`�������ƌ�����s�ꉿ�l��\������K���ȉ��i�x�ł���A��ʂ̎�������҂ɂƂ��đÓ�����L���鉿�i�ł��B���i�����߂�Ӓ�]���ɂ������Ēʏ틁�߂�̂͂��̐��퉿�i�ł��B

���艿�i

��������҂����肳��A���̌��ʐ������鉿�i����ʂ̎�������҂ɂ͕s�����ƂȂ鉿�i�ł��B���Ƃ��A�ؒn�l����n�����ꍇ��A�גn���L�n������ꍇ�A�~�n�����邱�ƂŎc�n�⏞���K�v�ȏꍇ�Ȃǂɂ͂��̌��艿�i�����߂܂��B

���艿�i

�s��ɂ���������O��Ƃ��Ȃ��ꍇ�ɋ��߂鉿�i�ł��B���Ƃ��A�_��.���t�Ȃǂ̕s���Y��\����Ђ̍��Y��]������悤�ȏꍇ�ł��B

(�Q)

�@�s���Y�̗ތ^

Top

��n�̏ꍇ�A�s���Y�̗��p�`�Ԃƌ����W�ɂ�莟�̂悤�ɕ������Ă��܂��B

�X�n

�������̒蒅�����Ȃ��A���g�p���v�𐬖錠���̕t�����Ă��Ȃ���n�������܂��B���������āA�����ڂɌ����͂Ȃ��Ă��A�ؒn��.�n�㌠�̐ݒ肳��Ă���y�n�͍X�n�Ƃ͂Ȃ�܂���B

���t�n

�������̗p�ɋ�����Ă���~�n�ł����A�������L�҂�����g�p���A�������Ɠ���l�̏��L�ł��邱�Ƃ��K�v�ł��B

�ؒn��

�������L��ړI�Ƃ���n�㌠���͒��،��������܂��B���������Ē���ؒn�����܂݂܂��B

��n

�ؒn���̐ݒ肳��Ă���y�n�̏��L���������܂��B

�敪�n�㌠

�n���S�̃g���l���⍂�����H�̍��ˋ��̂悤�ɒn�����͒n��̈ꕔ�𗘗p����ꍇ�̌����������܂��B

�s���Y�������ƕ~�n�Ƃō\������Ă���ꍇ�ɂ͎��̒ʂ�ɕ��ނ���Ă��܂��B

���p�̌����y�т��̕~�n

�����Ƃ��̕~�n������̏��L�҂ł��̏��L�҂ɂ�藘�p����Ă���y�n�����������܂��B

�݉Ƌy�т��̕~�n

�����Ƃ��̕~�n�Ƃ�����̏��L�҂ł����A���������݂ɋ�����Ă���ꍇ�������܂��B

�ؒn���t����

�~�n���p�����ؒn���ł���ꍇ�̌����������܂��B

�敪���L�����y�т��̕~�n

������}���V�����̂��Ƃł��B

(�R)

�@���i���_

Top

�@�s���Y�̉��i�̔��肷���ƂȂ���ł��q�l�̕K�v�Ƃ��鎞�����w�肷�邱�Ƃ��ł��܂��B�������A���N����̓��t�₠�܂�ɉߋ��̓��t�ł͎������W�߂�̂�����Ȃ̂ł������ł��Ȃ����Ƃ�����܂��B

(�S)

�@�Ӓ�]�����s�����N����

Top

�@�Ӓ�]���̍�Ƃ������������ɂȂ�܂��B���������āA�Ӓ�]���ɗp�����������͂���ȑO�̂��̂Ƃ������ƂɂȂ�A���̓��ȍ~�ɔ��������v���͊Ӓ�]���z�ɂ͔��f����Ă��܂���B

(�T)

�@�Ӓ�]���̈˗��ړI

Top

�@�����A�����A�S�ہA�⏞�A�i�ׂȂNJӒ�]����K�v�Ƃ����ړI���L�ڂ���܂��B���̏ꍇ�A�Ӓ�]���͈˗��ړI�ɉ����ĉ��i���Z�肵�Ă���A���i�̑Ó����͈˗��ړI�͈͓̔��Ɍ��肳��܂��B���������āA���Ƃ��Δ�����ړI�Ƃ����Ӓ�]������������S�ۂ̂��߂Ɏg�p���邱�Ƃ͂ł��܂���B

(�U)

�@���̂܂��͓��ʂ̗��Q�W�̗L��

Top

���q�l�Ɠ��ЂƂ̓��ʂ̊W������L�ڂ��邱�ƂƂȂ�܂��B

(�V)

�@�Ӓ�]���̏���

Top

���q�l�̎w�肳�ꂽ���Ƃ��Ύ��̂悤�ȊӒ�]���̏������L�ڂ���܂��B

�w�ÉƂ������Ă��邪�A���p����̂Ŏ������̂Ƃ��ĕ]�����Ăق����B�x

�w���������A�V�w���ł���̂ł����O��ɕ]�����Ăق����x

�w�גn���Ăق����Ƃ����Ă��邪�A����̌��ʂ����i�ɂ��Ăق����x

(�W)

�@�˗��ړI����я����Ɖ��i�̎�ނƊW

Top

�˗��ړI�Ə�������Ӓ�]���ɂ���ċ��߂鉿�i�̎�ނ����܂��Ă��܂��B

(�X)

�@���n������

Top

���ۂɌ��n�֍s���đΏەs���Y�̒������s���������L�ڂ���܂��B

�Ӓ�]������̗��R�̗v�|

(�P)

�@��ʓI�v���̕���

Top

�@��{�I�ɂ̓}�N���̕��͂���~�N���̕��͂ւƓI���i���Ă����܂��B

�@�܂��A�s���Y�̈�ʓI�ȉ��i�����S�ʂɉe����^����v��������A���ꂪ�ǂ̂悤�ɂȂ��Ă���̂��͂���K�v������܂��B���̕��͂���ʓI�v���̕��͂Ƃ����܂��B

�@��ʓI�v���ɂ͑���ɂ킽����̂�����܂����A�ꌾ�ł����Όo�ϑS�̂ɉe����^����o�����Ƃ����܂��B

�@���Ƃ��A�l�����������A���x�����ɂ�菊�����������Ă�������ɂ͕s���Y�ɑ�����v�������A�Z��n�̒n���͏㏸���܂����B���̎����͍������ł����Ă��A��������鏊���̑����ɂ����v�͉����ł����B�܂��A�I�t�B�X���v�̑啝�ȕs�����\�����ꂽ�o�u�����ɂ͏��ƒn�̒n�����������㏸���܂����B���̌�A��������̈����グ�A���ʋK���ɂ�鎑���ʂ̍i�荞�݁A�Œ莑�Y��.�n���œ��ɂ��ۗ̕L�R�X�g�̈����グ�A���y���p�v��@�ɂ�������i�K���A���X�̂��܂��܂Ȏ{��̌��ʁA�n���͉����ɓ]���A���݂Ɏ����Ă���܂��B�������Ȃ���A���݂ł͂����̋K���͓P�p����A�܂��A�j��Œ�̋��������ł���ɂ�������炸�A�����̃o�����X�͉����A�Z��n.���ƒn�Ƃ��n���͒�����Ă��܂��B�ʂ̕s���Y�̉��i�͔����Ɣ�����̎����W�ɂ���Ē�܂�܂����A��ʓI�v���͑S�̂̎����W�ɉe����^������̂ł��B���̂悤�ɑS�ʓI�Ȓn���̐����ɉe����^���邳�܂��܂ȗv�����܂����͂��܂��B

---�}�N���̕���---

(�Q)

�@�n��v���̕���

Top

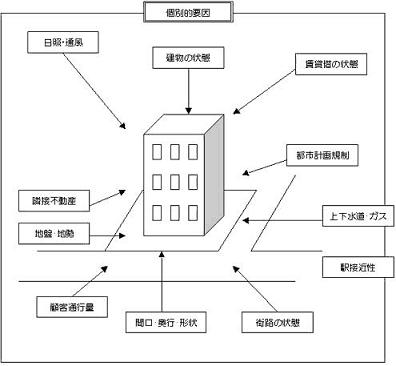

�@�s���Y�͂��ꂼ�ꂪ�Ɨ��������݂ł͂���܂����A���Y�Ƃ͈قȂ�A�P�Ƃł��̗p���Ȃ����̂ł͂���܂���B���Ƃ��ΏZ��ɂ��Ă����H,����,�w�Z,�a�@,���X,�w�ȂǂƑg�ݍ��킹�邱�Ƃł͂��߂Ă��̌��p�������ł�����̂ł��B���������āA�s���Y�̊Ӓ�]���ɂ������Ă͂��̕s���Y���ǂ̂悤�Ȓn��ɂ���̂��A���̒n��͂ǂ̂悤�ȓ������������n��ł���A���������Ă��̕s���Y���ǂ̂悤�ɗ��p����̂��x�X�g(�ŗL���g�p)�Ȃ̂��͂���K�v������܂��B���̕��͂�n�敪�͂Ƃ����܂��B

�@���̂��߁A�]���̑ΏۂƂȂ��Ă���s���Y�����݂���n��ɒ��ڂ��܂��B�n�悪�قȂ�Εs���Y�̉��i�������啝�Ɉ���Ă��܂��B���Ƃ��A�R�̎�̏Z��n�ɂ���y�n�ƁA�x�O�̍H��n�тɂ���y�n�ł͉��i�̐������قȂ�ł��傤���A�s�撬�����Ⴆ��͂艿�i�ɍ����o�Ă���ł��傤�B���̂悤�ɁA�Ώەs���Y���ǂ̂悤�Ȓn��ɂ���A�܂����̒n�悪�ǂ̂悤�ȓ����������Ă���̂��A���������Ă��̕s���Y���ǂ̂悤�ɗ��p����̂��x�X�g(�ŗL���g�p)�Ȃ̂���.���肷��K�v������܂��B���ꂪ�n��v���̕��͂ł��B

�@�n��v���͂���ɂ́A�܂����ڂ��ׂ��n����߂Ȃ��Ă͂Ȃ�܂���B����ɂ͎��̂悤�Ȃ��̂�����܂��B

�w�ߗגn��x

�Ώەs���Y���܂�ł���A���̒��ɂ���s���Y�ɁA�p�r�I�ȋ��ʐ���������n��̂��ƁB

�w�ގ��n��x

�Ώەs���Y�͊܂܂Ȃ����ߗגn��Ɠ����悤�ȓ����������A�ߗגn��ɑ�������A�����W�ɂ������肷��悤�Ȓn��̂��ƁB

�@���͂���n�悪���炩�ɂȂ����玟�͗v���̕��͂ł��B�n��v���͂��ꂼ��̒n��̓������`�Â�����̂ł��̂ŁA�n�悲�ƂɈقȂ��Ă��܂��B���Ƃ��ΏZ��n��Ȃ���Ƃ̒��x�A���X������{�݂̋߂��Ƃ��������Z�����ł̉��K����֗����ɁA���ƒn��Ȃ�ɉؐ��Ȃǂ̎��v���ɁA���ꂼ��ǂ̂悤�ȉe����^���Ă��邩��ł���悤�ȍ��ڂ��d�v�����A���͂���̂ł��B�����Ă��̒n��ɂ�����s���Y�̕W���I�Ȏg�p���@(�W���I�g�p)�����ł��邩�肵�܂�

�ŗL���g�p�̔���̈�ʓI�Ꭶ

�Z��n�P

�n�ς�60�؈ȉ��ŗe�ϗ���100���ȓ��ł���Όˌ��Z��B

�Z��n�Q

�n�ς�300�`600�ŗe�ϗ���200���ȏ゠��}���V�����p�n�B

�Z��n�R

�O�ʓ��H�L���A�����̔ɉؐ��������1�K�X�܂̕��p�Z��p�n�B

�̏��ƒn

�P�̂ł̒n��.�n�^�̂ق����n�A���ӊ��Ƃ̓K���ɂ����čł����v���̌����߂�p�r�Ŏ������r��.�X�܃r��.���p�}���V�������̔�������܂��B

---�~�N���̕���---

(3)

�@�ʓI�v���̕���

Top

�@����ɁA�Ώەs���Y���̂��̂ɒ��ڂ����~�N���̕��͂��s���܂��B���������s���Y�͈��قȂ���̂ł���A�S���������̂͂���܂���B�y�n�̑傫���͖ܘ_�A�`��n�Ղ̋���Ⴆ�Ή��i������Ă���ł��傤���A�����̑傫���A�V�z�����Â��Ƃ��������Ƃ��d�v�ȗv�f�ł��B�܂��y�n�⌚�������łȂ��A���͂̊���Ώەs���Y�Ɋւ���Ă��邳�܂��܂ȋK�������i�̌`���ɑ傫���e�����܂��B���̂悤�ɁA�s���Y���ꂼ��Ɍʐ��������A���̉��i���ʓI�Ɍ`������v�����A�ʓI�v���Ƃ����A�Ώەs���Y�̉��i��]�����邽�߂ɂ͂��̕��͂͌������܂���B

(4)

�@�Ώەs���Y�̍ŗL���g�p�̔���

Top

�@�s���Y�̉��i�́A���̕s���Y���x�X�g�̏�ԂŎg�p���邱��(�ŗL���g�p)��O��ɂ������i��W���ɂ��Ă��܂��B�������Ȃ���A�����Ă���n��̓����ɂ���ĉ������琧����邱�Ƃ������ł��B�����ŁA�����̒n��v���̕��͂Ŕ��肵�����̒n��̕W���I�g�p�����ƂɁA�Ώەs���Y�����̌ʐ����������܂܂̏�ԂŁA�ŗL���g�p�����ł��邩�𖾂炩�ɂ��܂��B���̍ŗL���g�p�́A���݁A�y�т��������Ȃ������ɂ킽���āA������x�����Ԏ����\�Ȃ��̂ŁA��������ʂɐl�X���̗p���邾�낤�Ǝv������̂łȂ��Ă͂Ȃ�܂���B

(5)

�@�Ӓ�]�������̓K�p

Top

�@�s���Y�̉��i���`�����邳�܂��܂ȗv���̕��͂��ς�A���悢���̓I�ȉ��i��]�����܂��B�]���̕����͑傫��������3��ނ���܂��B����́A��ʂɐl�����i�肷��ɂ������āA

�@

��p���ǂꂾ�����������̂�(��p��)

�A

�s��ł̉��i�͂ǂ�قǂ̂��̂�(�s�ꐫ)

�B

�ǂꂾ�����v�������邩(���v��)�@

��3�̑��ʂ��l�����邱�ƂɊ�Â��Ă��܂��B�s���Y�ɂ��Ă������̑��ʂ�S�ċᖡ���邱�ƂŁA���߂Ă��̉��l�����炩�ɂȂ�܂��B���������ĕ]���ɓ������ẮA���ꂼ��̑��ʂ��l������3�̎�@�p���A�Z�o���ꂽ3�̉��i��c��.�������邱�ƂŁA�����I�ȉ��i�����߂���̂ł��B

(a)�@�����@

Top

�@����͑Ώەs���Y�ɂ�����̔�p��������ꂽ���̂��A�܂肻�̕s���Y���Ăђ��B����ɂ͂ǂꂾ���̌������K�v�Ȃ̂��A�Ƃ�����p�����l�@�����@�ł��B

�@�y�n�ƌ����ɂ��āA�Ē��B�ɗv������������A���̎g�p��o�N�ɂ�鉿�l�̌����������������āA�����������{�̌��݂̉��l��\�����܂��B���̎�@�ɂ���ċ��߂�ꂽ���i���A�w�ώZ���i�x�ƌĂт܂�

(b)�@��������r�@

Top

�@����͑Ώەs���Y���s��łǂ�قǂ̉��i�Ŏ�������̂��A�Ƃ����s�ꐫ���A���ۂ̎���̎��Ⴉ��l��������@�ł��B

�@����Ȏ�����Ⴉ��n��.�p�r.�o�N.���ʓ��̗ގ��������̂�I�����A������r���ċ��߂܂��B��r�̕��@�͎�����i�~�����~���_�C���~�W������~�n��v���~�ʓI�v���~�ʐϔ�r�̑���ςɂ��s���܂��B

�@�����𑊌݂ɔ�r���āA�Ώەs���Y�̎s��ł̉��l�����߂܂��B���̎�@�ɂ���ċ��߂�ꂽ���i���A�w�䏀���i�x�ƌĂт܂��B

(c)�@���v�Ҍ��@

Top

�@����͑Ώەs���Y�𗘗p���邱�ƂŁA�ǂꂾ���̎��v�����ݏo����邩�A�Ƃ������v�����l���������@�ł��B

�@�Ώەs���Y���瓾��������Ȃǂ���A���̕s���Y�𗘗p�ł�����Ԃ̏����v(�S�Ă̎��v�����p����������������)�̑��a�����߂܂��B���̎�@�ɂ���ċ��߂�ꂽ���i���A�w���v���i�x�ƌĂт܂��B

(d)�@���̑��̎�@

Top

�@�s���Y�̌ʐ��ɉ����āA�����ɏq�ׂ�A)�`C)�̎�@�ȊO�ɂ��A���i��3���ʂ̂����ꂩ���l���������̑��̎�@��p���邱�Ƃ�����܂��B�����@�̈��̊J���@�A���v�Ҍ��@�̈��ł���y�n�c�]�@�Ȃǂ�����܂��B

�J���@

�����@��1��Ŗʑ�n�̍X�n�ɂ��ă}���V����.���z�肵�Ă��̔̔��������z���猚��.�����R�X�g���T�����ċ��߂܂��B

�y�n�c�]�@

���v�Ҍ��@��1��Ń}���V����.�r�����̒�������ɍX�n�Ƃ��Ă̎��v���i�����߂��@�ł��B

�L���Ҍ��@

���v�Ҍ��@��1��ł����A�i�v�I�Ȏ��v�ł͂Ȃ��A�����̎c���ϗp�N�����̊��Ԃ����肵�����v����ɂ������v���i�����߂܂��B

DCF�@

��ʂ̎��v�Ҍ��@�͒P�N�x�̎��v����ɂ���̂ɑ��A���N�x�̎��v�̕ϓ��\����D�荞��Ŏ��v���i���Z�肵�܂��B

�@�]���ɂ������Ă͌����Ƃ��āA3�����p���ׂ��ł����A�l�X�Ȏ���ɂ��A1�܂���2�̎�@�݂̂ɂ�炴������Ȃ����Ƃ�����܂��B���̏ꍇ�ɂ��A�p�����Ȃ��������̎�@�̍l���������ݎ��悤�ɂ��āA���i��3�ʐ����\���ɍl������K�v������̂ł��B

�@�ȏ�̎O�����ɂ���ċ��߂�ꂽ���i�͗��_�I�ɂ͈�v����͂��ł����A������͋ɂ߂Ă܂�ł��B�����ŁA�Ӓ�]���z�����肷��ɂ������ĉ��i�̍����o���̂͂ǂ��������R���A���莑�����̐���M�����̂��鉿�i�͂ǂꂩ�A���������āA�ǂ̉��i���d�����ׂ����A�܂����̉��i�����ۂ̎���ɂ����Ċ���.�����������邩�Ȃǂ��Č������܂��B

�@�����čŌ�ɐ��E�Ɖ��Ƃ��Ă̗ǐS�ɏ]���A�Ó��ƍl�����鉿�i���Ӓ�]���z�Ƃ��Č��肵�܂��B

(6)

�@���Z���i�̒���

�y��

�Ӓ�]���̌���

Top

���̑�

Top

�s���Y�Ӓ�m���̎��`���ɂ��Ӓ�]���̉ߒ��ɂ���Ēm�蓾�������𑼂ɘR�炷�悤�Ȃ��Ƃ͂���܂���B

��t�������܂����Ӓ�]�����͍쐬��5�N�Ԃ͕ۑ��������܂��̂ŁA����Ӓ�]�����̎ʂ����K�v�ȏꍇ�͂��A�����������B